硫酸镍刚需采买为主,高价镍盐接受度有限

第一部分:【镍】

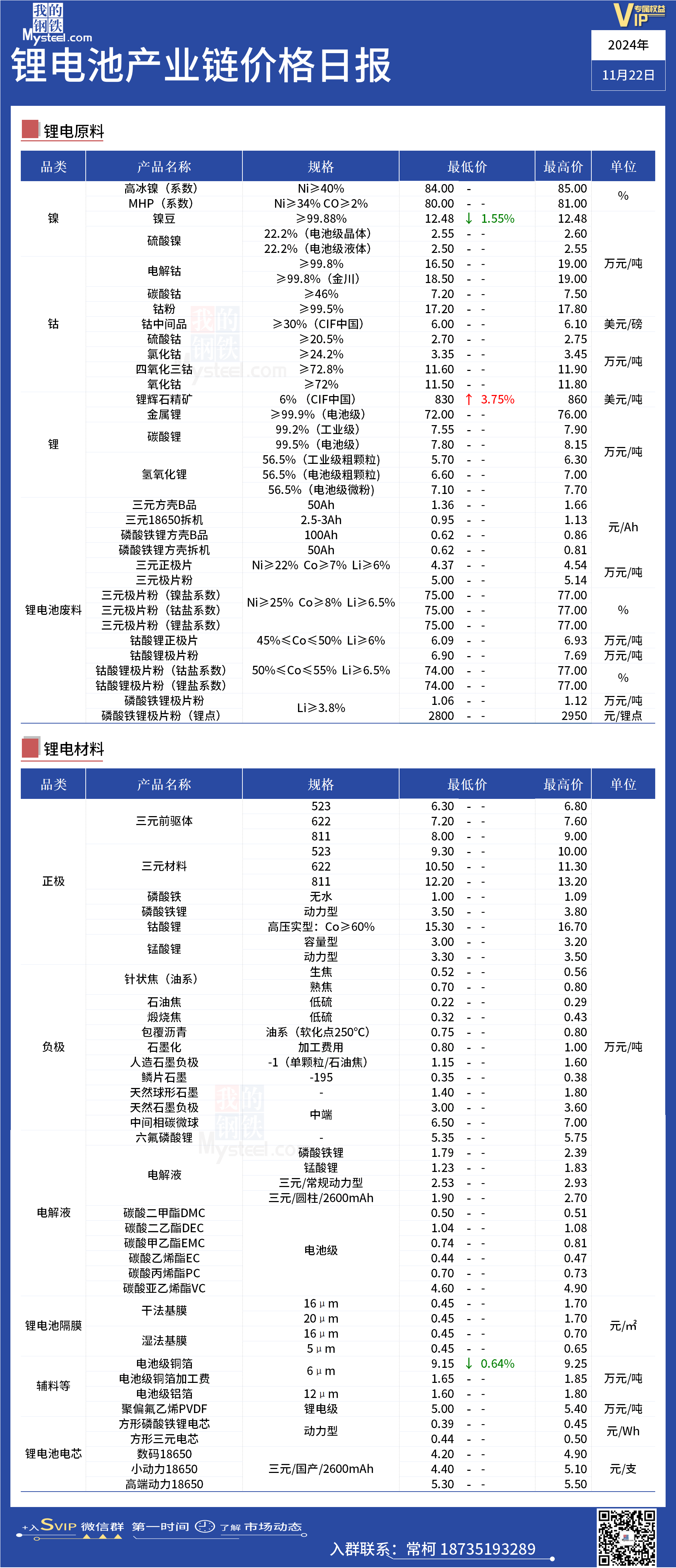

硫酸镍:11月22日,Mysteel电镀级氯化镍中间价36500元/吨;Mysteel电池级硫酸镍价格暂稳,晶体中间价25750元/吨;液体中间价25250元/吨。

当前市场采购情绪不佳,硫酸镍市场成交冷淡,硫酸镍报价在25000-25500附近,下游材料厂十月十一月排产基本微减,对硫酸镍多刚需小批量,多次数采买为主,谨慎备库,且高价镍盐接受度有限;盐厂因下游需求不佳叠加利润持续倒挂,开始主动减产,少数盐厂开始停产,且原料成本支撑较强,盐厂开始逐步挺价,硫酸镍价格预计弱稳运行。

第二部分:【钴】

电解钴:11月22日Mysteel电解钴市场价格区间在165000-190000元/吨,行情较上周持平。11月22日欧洲标准级钴报价10(+0.1)-12(0)美元/磅,合金级报价13.85(0)-15(-0.2)美元/磅。 电解钴方面,本周电钴价格变化不大,延续上周挺价趋势。场内供给充足,同时临近交割日,对电子盘面走势起到一定的拉涨。但整体来看,终端需求仅维持基本刚需采购,成交情况平平,冶炼厂均有固定的订单量,让利出货意愿偏低,预计短期后市难有上行趋势,业者多持观望情绪。

钴粉及碳酸钴:11月22日Mysteel钴粉价格区间在172000-178000元/吨,行情较上周持平。碳酸钴价格区间72000-75000元/吨,较上周持平 。钴粉方面,生产商报盘暂稳,让利抛售情绪较浓,场内已出现低于170元/公斤的报价,低价成交进一步打压业者心态。除部分企业内供外,市场受下游需求持续低迷影响成交寥寥。预计钴粉以窄幅下调为主。

后市展望:电解钴方面,海外临近假期节前备货正常,价格略有上涨。国内由于利好消息的缺乏,市场整体成交氛围平淡,部分业者持观望情绪。终端基本面无明显改善,但原料端钴盐支撑,钴价下跌空间有限。钴粉方面,由于终端需求并无明显改观,下游客户对原料并不急于采购,多在随行就市观望,且受市场部分低价资源冲击,预计钴粉价格存进一步下行空间。

硫酸钴:11月22日Mysteel硫酸钴市场价至27000-27500元/吨,均价较上周下跌250元/吨。近期市场较为冷清,冶炼厂报盘略有松动,下游没有太多的需求,冶炼厂出货承压,市场内成交寥寥,尽管如此,头部冶炼企业仍想把价格维持在27000元/吨以上,供需矛盾愈发激烈,但基本面形式没有太大变化,预计后续钴盐价格低位维稳运行。

氯化钴:11月22日Mysteel氯化钴市场价至33500-34500元/吨,均价较上周下跌250元/吨。受情绪刺激抬高氯化钴报价来保全更多的利润空间的做法并不能持续,产业链下游对未来市场的预期普遍持悲观态度,需求情况并未改善,下游企业采购愈发谨慎,压价意愿强烈,其预期价格与当前市场报价之间存在较大差距,供需矛盾愈发激烈。鉴于此情况,预计氯化钴价格在未来一段时间内将稳中趋弱运行。

后市展望:本周电钴市场回归以往态势,与钴盐市场紧密性增强,但电钴冶炼的头部企业现货仍然紧缺,预计延续到一月左右,钴盐市场较为冷清,本周成交寥寥。但迫于成本压力以及情绪面的刺激,钴盐厂商还是咬定报价,挺价意愿较高,但考虑到钴盐市场基本面情况未有改变,场内或已出现明稳暗降的局面。预计后续硫酸钴市场价至26000元/吨附近,氯化钴市场价至33000元/吨附近。

第三部分:【锂】

锂矿:周内锂矿石现货价格小幅下跌,澳洲cif价格上涨25美元/吨。本周锂矿市场行情较为平淡,锂盐盘面走势偏弱,但矿价尚在坚挺,贸易商接货情绪一般。下游工厂普遍有充足的原料库存,长单以及前期的备库基本可以满足生产需求,外采矿石原料意愿较低,市场整体成交冷清。澳洲矿山方面挺价情绪强烈,澳矿价格居高不下,促使非洲、巴西等地矿商及国内持货商也以挺价心理为主导,上下游之间价格僵持博弈。预计后续锂矿价格将随盘面持续震荡。

锂盐:11月22日碳酸锂现货价格指数报 79046;指数环比上个工作日上涨250,环比涨跌幅为0.32%;电池级碳酸锂报7.95-8.20万元/吨;工业级碳酸锂报7.55-7.95万元/吨;

今日锂盐价格小幅上涨。今日盘面震荡小幅下跌,市场整体询盘报价积极性较前几日有所回暖,但上游挺价意愿较强,当前价格下下游接货较为谨慎,市场成交有限,预计短期内锂盐价格震荡运行。

第四部分:【三元材料】

三元前驱体方面:11月22日三元前驱体市场价格暂稳,三元前驱体523多晶型65500元/吨;622单晶型74000元/吨;811多晶型85000元/吨 。

镍钴盐价格无较大波动,三元前驱体价格整体暂稳运行,市场成交偏冷,三元正极材料厂采购意愿不佳,对前驱体采买多为刚需为主,市场成交仍长协为主,散单成交较少,且部分前驱体进行选择性接单,10月三元前驱体将有所减产,11月海外订单有一定增量,三元前驱体材料价格预计仍将偏弱运行。

三元正极材料:11月22日,Mysteel三元正极材料持平,523多晶型中间价96500元/吨;622单晶型中间价109000元/吨;811多型中间价127000元/吨。

镍钴盐价格无较大波动,三元正极价格整体暂稳,10月市场担心终端出现砍单行为,产量或将有所小幅下降,11月预计微减,头部正极厂产量多维持平稳运行,部分小厂存减产情况,小动力市场需求较好,但价格内卷仍较为激烈,市场成交仍以长协为主,三元正极材料价格预计仍将偏弱运行。

第五部分:【锂电池回收】

电池废料方面:11月22日Mysteel三元正极片粉料报50000-51400元/吨,平;三元电池料报30700-31500元/吨,平;钴酸锂极片粉料报69000-76900元/吨,平;磷酸铁锂极片粉料报10640-11020元/吨,平。

本周锂电废料市场价格波动有限,三元废料与钴酸锂废料金属盐折扣系数暂稳,磷酸铁锂废料锂点价格有小幅上调。整体来说,废料市场成交有限,买卖双方价格博弈不减。由于周内价格波动较大,市场毁单现象时有发生,持货商方面出货意愿较弱。预计短期内废料价格震荡运行,成交少量进行。

第六部分:【磷酸铁锂】

11月22日Mysteel磷酸铁价格为10000-10900元/吨,市场均价与上一工作日相比持平;磷酸铁锂动力型价格35000-38000元/吨,市场均价与上一工作日相比持平。

原料方面:今日工铵市场行情震荡运行,高端价格坚挺,市场低价难寻,目前部分厂家暂停报价接单,下游谨慎操作。

磷酸铁:磷酸铁市场报价整体持稳,上游原料上涨,成本压力上涨,厂家报价坚挺,市场供应偏紧,厂家对后续市场相对保守,叠加市场有新产线投产,头部企业库存缓解,中后企业心态以保供为主。

磷酸铁锂:磷酸铁锂市场受储能和出口影响需求旺盛,临近招标和订单洽谈,市场存涨价诉求,铁锂企业减少亏损意愿强烈。碳酸锂原料端,价格过高时多数铁锂企业保持观望态度,除刚需补库外不会大量采买,保持现金流动性。

第七部分:【负极材料】

11月22日主流负极材料天然石墨在3.3-3.8万元/吨,人造石墨在2.0-2.4万元/吨,-1料在1.2-1.6万元/吨,中间相碳微球在6.5-7万元/吨。

中石化:炼厂开工稳定,需求拉动个别焦价推涨。华北地区燕山石化石油焦出货良好,成交价格走高30元/吨。低排阳极用焦出货暂无压力,炼厂库存低位运行。西北地区塔河石化出货放缓,南疆需求支撑欠佳,价格走跌。

中石油、中海油:中石油低硫焦积极执行订单合同,大港最新成交价格窄幅回调,炼厂本轮签单量增加。辽河石化最新成交价格推涨30元/吨,下游参与竞拍热情高涨。西北市场焦价窄幅推涨30元/吨,疆外及北疆市场刚需采购。中海油炼厂焦价持稳,执行合同走量外销。

地炼:炼厂成交良好,市场价格延续小涨走势。山东地炼焦价持稳为主,个别窄幅涨跌10-90元/吨。个别炼厂原料调整,石油焦按照最新指标定价销售。华东地区盛虹炼厂仍以主产弹丸焦,炼厂日产量2000吨左右。

进口石油焦:港口弹丸焦出货稍有恢复,贸易商报价小涨。近期港口疏港量继续提升,新入库量减少,现货库存持续下滑。

负极:头部负极材料企业加快海外建厂的步伐,以应对国内市场竞争加剧及下游需求变化的双重挑战。从地域来看,欧洲和东南亚则成为负极材料企业出海的主要目的地。