俄镍十月进口量大增 重夺国内市场份额?

10月中国海关数据出炉,精炼镍进出口最显著的变化莫过于俄镍的进口量大增,以及进料加工贸易方式出口量创历史新高,整体看来俄镍资源似乎重新夺回了之前丢失的市场份额,然而事实真的如此吗?这样的进出口格局又能否维持?

一、国产电积镍大批出口,国内现货供应收紧

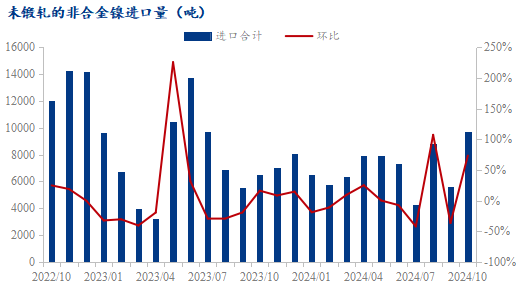

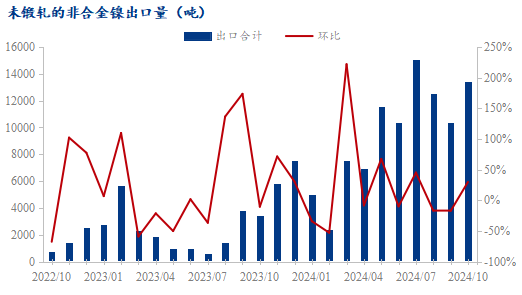

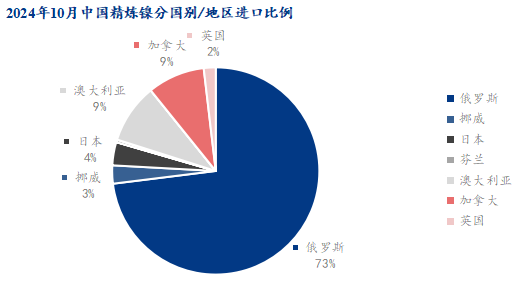

10月中国精炼镍进口量9683.721吨,环比增加4096吨,涨幅73.30%,进口增幅基本完全来自俄罗斯,10月自俄罗斯进口精炼镍共7072.687吨,环比上涨169.29%。俄镍进口量能有如此大的增幅,主要得益于国产电积镍大批出口,国内现货供应收紧。10月中国精炼镍出口量13381.429吨,环比增加3076吨,涨幅29.85%。净出口量3697.708吨,环比减少21.61%。

10月电积镍出口大增,其中以进料加工贸易方式出口量达到历史新高。因为原料自海外进口,华友、中伟及格林美均可以进料加工贸易方式免税出口,国产电积镍以此方式出口LME交仓相对于上期所交仓或平水出售利润更佳,所以自申请LME交割资格成功以来,国产电积镍出口量持续居高不下。

二、利润未至高位 10月出口缘何大涨

十月以进料加工贸易方式免税出口虽有一定利润,但相较五至六月份LME交仓一度高出超过两千美元每吨的盈利,十月明显下降。为何去除保税区转口,十月以进料加工贸易方式9355.021吨,超过了五月7586.418吨以及六月8673.738吨的出口量呢。

首先国内产量持续爬产,华友产量较五六月份有所上涨,中伟近月亦时常超产,格林美五六月份则受RKAB审核缓慢影响,原料供应阶段性短缺而有所减产,近月产量也是逐渐恢复。

此外华友等国产电积镍厂家多采用沪镍加升贴水方式定价,相对于金川的一口价及进口资源来说,贸易商缺少操作空间,利润较为稀薄。贸易商多通过上期所套利、或者与地方电子盘跨市场套利等方式增加盈利,但贸易商间激烈竞争之下,这部分利润也逐渐被加入竞争筹码,于此市场上多为贴水资源,而陆续获得上期所及LME交仓资格的国产电积镍生产企业难以接受继续贴水出货,逐渐倾向于价格更好、更为方便的交易所交仓方式来消化现货资源。

整体看来,目前国内电积镍生产企业保证自己直供下游货源外,优先进行内外盘交仓,精炼镍现货贸易商多于交易所获取交割资源。

三、LME库容仍充足 目前精炼镍进出口格局预计维持

近期镍价持续运行与高冰镍一体化制精炼镍成本线附近,此时对于国内电积镍生产企业来说,维持盈利或为首要任务,除了供应协议客户外继续开拓市场动力不足。而俄镍由于欧美制裁更多找机会进入我国市场,在国内电积镍生产企业大批出口海外的档口,正是俄镍进入时机。此外,临近年底手里有长协的贸易商或有清理手头订单余量需求,因此俄镍进口量大增。但市场消化能力相对有限,相当部分俄镍资源最终进入上期所交仓。目前LME镍库存虽持续上涨,但距离历史高位仍有较大距离,库容剩余较多的仓库交仓仍有一定奖励,精炼镍过剩产能转化为伦镍仓单路径较为顺畅,因此短期内现货消化问题难以阻碍生产企业继续爬产,LME仓库较大的承载量减轻了供应过剩对现货市场的冲击,同时也放缓了精炼镍价格探底速率,镍价未来较长的一段时间内预计仍将缓慢震荡探底,期间国产电积镍大量出口到LME交仓,俄镍流入国内格局预计仍将持续。

本文转载于:我的钢铁网,如有涉及版权问题,可联系我们删除。